まずはダイジェスト動画をご覧ください(画面をクリックすると再生します)。

- 年払い保険料が短期前払費用として認められる場合、否認される場合

- 非常勤役員の高額保険金加入の是非

- 養老保険の普遍的加入の網羅的理解

- 年払い保険料が給与課税される場合はどうなるのか?

- 役員に対する見舞金の相当額

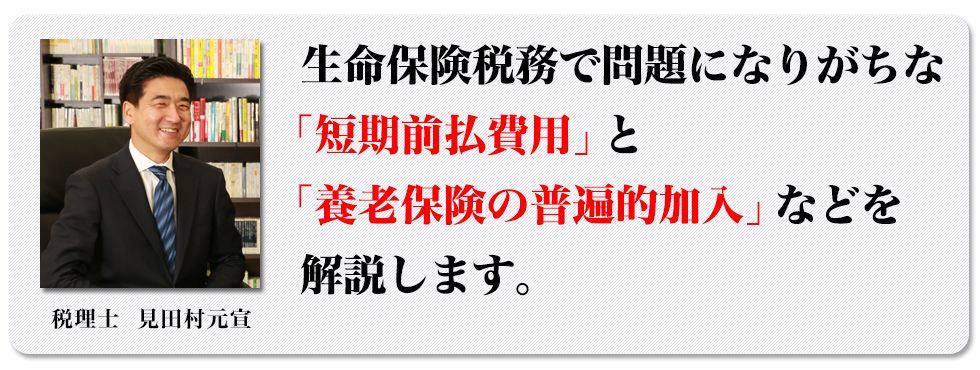

見田村 元宣 (みたむら もとのぶ) 税理士

日本中央研修会 代表取締役

日本中央税理士法人 代表社員

早稲田大学卒業後、株式会社タクトコンサルティングなどを経て、平成14年1月から現職。現在は通常の顧問業務の他、相続、事業承継、不動産譲渡などのコンサルティング及びセミナーを主な業務の中心として活動。また、過去の主なセミナーに、京都商工会議所:「資産承継と事業承継の違いと進め方」 武田薬品工業株式会社:「個人開業医・医療法人の事業承継対策」、三井住友海上きらめき生命保険株式会社:「生命保険を使った事業承継対策」などがある。

なお、著書、共著書には下記のものがある。

当日、セミナーにご参加頂いた方のアンケート(5段階評価)の集計結果です。

一つ一つが分かりやすかったです。税務調査で否認される前に監査法人が認めないことがあるということは知りませんでした。短期前払制度についても改めて具体的に説明いただき理解が深まりました。非常勤役員の高額保険加入についても、お客様からよく質問いただくのでたいへん良かったです。何より、最後の役員退職給与に関する課税を切り口にした販売トークはすごく良かったです。早速つかいます。税理士に保険販売もしてみます。

短期前払費用における事例紹介は、アプローチトークとして、今後現場で使っていこうと思いました。あと、役員退職金を税引後で準備する最終納税率の説明は目からウロコ!経営者へのアプローチでこちらも使います。全般的に営業先の経営者が顧問税理士から聞いたことのない事例ばかりだったので、見込み先への情報提供として使っていきたい。

短期前払費用については必ず税制改正の時に話題となるが、注意すべき点、重要性の原則についてよく理解できた。普遍的加入についての同族会社の場合は、特に注意しなければ給与課税となるとの事で、元々受ける側としてリスクのある契約であり、積極的な販売は考えられなくなりました。退職給与に関する課税を切り口とした販売トークは、今後どんどん使っていきたいです。

分かっているはずの事も実際には良く分かっていない事というのが分かりました。今回は特に「退職金に関する納税率」という切り口は大変勉強になりました。このトークを使ってみようと思いました。

法人が加入した生命保険の年払い保険料が短期前払費用としてどうして損金で処理できるのか良くわかりました。あたり前の様に処理できるものと思っていましたが、監査法人の監査があるような法人の場合は前払費用として処理するので必ずしもそうでないというのが勉強になりました。養老保険の普遍的加入についても改めて整理できましたので、復習いたします。ありがとうございました。

短期前払費用、非常勤役員の保険加入、普遍的加入など、とても曖昧であった問題がかなりクリアになりました。特に見舞金については以前よりボヤっとしていて聞いてみたい事項だったので大変参考になりました。そして、最後の退職給与に関するトークは初めて気づいたといってもよく、すぐにでも使ってみたいと思います。冒頭にお話しされた「当たり前と思っていたことが当たり前でなく思わぬ穴があったりする」ことが、本日の全てに共通することでした。ありがとございました。

短期前払費用については、私自身あまりかかわることがなく、意識もしていませんでしたが、大まかな概念を理解することが出来て、今後の活動の知識としてよかったです。物事なんでもそうだと思いますが、過大なものはよくないですね。非常勤役員の保険加入は、無報酬の方でも加入できることがビックリしました。普遍的加入そして差別的加入の理解が深まりました。「従業員が受ける同じ福利厚生でないといけない」この視点が大事。役員に対する見舞金も気を付けたい。

役員退職金に対する課税に関しては、改めて「おっしゃる通り」と感じた。B/Sの現金に手を付けるという事は、過去に高額の法人税を払った後に退職金で再度課税されるので、とても痛い。普遍的加入について、役職別の差に関しては、理解できていない営業も多いので、再確認出来て良かった。

「短期前払費用」「普遍的加入」「見舞金」など、日頃当り前の様に使い、考えていた概念を見直し、棚卸しできた事は、大変有意義な内容でした。今一度、勉強し直す価値が充分あると思いました。

生命保険の普遍的加入の加入基準の設け方は、結構自由なのが良く分かりました。保険料が給与課税される場合、解約払戻金が法人に戻ってしまい、給与の課税関係も修正できないという事は気を付けたいと思います。「保険税務の全て」が普遍的加入の参考文献として重要なのがよく分かったので、自宅でよく参照したいと思いました。役員退職金給与の納税率は10~25%で、保険に加入する際の販売トークは勉強になりました。普遍的加入の質疑応答は、勉強になりました。

とても気になっていた短期前払い費用の件について、分かりやすくご説明して頂いたので、大変参考になりました。又、最後の10分でお話をして頂いた、保険がきらいな人が伝え方を変えただけでコロッと変わって保険加入に至ったトークについては、あーなるほど、と思うと同時に、保険に限らず全ての事において“伝え方”ってとても大切だなぁと改めて“伝え方”を考えていく必要があると感じました。

短期前払費用の損金算入の是非についてよく解りました。又、普遍的加入に関しては非常に気を付けて加入してもらわなければならない事が良く解りました。一番最後のトークの仕方はとても参考になりました。視点を変えて相手に考えさせるということは本当に参考になりました。

短期前払費用が認められる要因(重要性の原則)について、非常によく理解ができました。非常勤役員の保険加入について、これまで加入が難しいのでは?と思っておりましたが、今回セミナーで引用された「保険税務の全て」にこれらの記述があることを知り、大変勉強になりました。いつもながら判例も豊富に使われているので、説得力があります。

保険税務においては、その判断に関して明確な基準が無いことが多いので、毎回セミナーで不服審判等過去の判例を日付、場所含めて示していただけるのは、経営者やその顧問税理士先生に根拠を示す上で説得力が増すので本当にありがたいです。今回の「短期前払費用」、「高額加入」、「普遍的加入」、「見舞金」といったテーマでは、本当にそのように感じました。

1.短期前払費用についての論拠事例等が幅広くなり、社長や税理士先生と話す際に心強くなる思いです。2.退職金“納税率”に関しては、自身のトーク、プレゼン時に取入れて、より工夫をしてみたいです。良いヒント、気付きを頂きありがとうございます。

短期前払費用がすっきり理解できた。保険料と給与課税(定期同額給与となる)がしっかり判った。

短期前払費用、普遍的加入、同族経営や見舞金について、細かいところまで解説いただき、理解が更に深まりました。最後の役員退職給与に関する課税を切り口にした販売トークはあたり前のことでも視点を変えるだけでこうも伝わりやすくなるのかと目から鱗でした。その視点の切り口を早速使ってみようと思います。ありがとうございました。

毎月楽しみにしています。個人的に言うと、キャバクラに行くよりぜんぜん楽しいです。毎回違う内容で本当にレベルが高いと尊敬しています。22歳から36歳までずっと保険屋ですが、今回の役員退職給与に関する課税を切り口にした販売トークには、特に衝撃を受けました。大変解り易く、いつも感謝しております。ありがとうございます。

短期前払費用についての否認事例の紹介は、保険提案における税務判断の良い材料になりました。参考書籍も明記されているので、非常に明解で分かりやすかったです。また、日頃気になっていた非常勤役員の保険加入や普遍的加入の事例も、詳細な事例で説明されていたのでスッキリと問題が解決できました。最後に説明された役員退職金に関する課税を切り口にしたセールストークは秀逸でした!

商品はご注文を頂いてから、弊社3営業日以内の発送を原則と致しますが、受注生産のため、在庫が無い場合はご注文日を除いて、弊社5営業日以内に発送致します。